Đi đâu, về đâu?

Và câu chuyện thoái vốn và IPO

Tuần vừa rồi thị trường có gì?

Thị trường có nhiều thứ - ngay cả những tin tức giật gân nhất từ các động thái của Tổng thống Trump cùng Tỷ phú Musk giờ cũng có vẻ không còn quá giật gân vì kỳ vọng của mình tới thời điểm này là mỗi ngày sẽ có một sự đảo lộn không hề nhẹ. Chỉ trừ trường hợp “thiên nga đen” - còn lại thì đều nằm trong kỳ vọng.

Trong tuần, mình cũng có dịp gặp nhiều người cả từ bên phía làm chính sách, bên phía sáng lập, và bên giới đầu tư. Chủ đề lớn tới thời điểm này không còn là câu chuyện “Đầu tư vào đâu” mà là câu chuyện “Thoái vốn thế nào”. Đây là chủ đề muôn thủa của các quỹ, có ảnh hưởng lớn tới các công ty nhận vốn đầu tư và cần có sự hỗ trợ của nhà nước về mặt chính sách nên mình quyết định chọn chủ đề này để viết cho số cuối tháng 2.

Thoái vốn

Trước hết cần làm rõ, ngoại trừ một số trường hợp đặc biệt là đầu tư dạng chiến lược, phần lớn các nhà đầu tư từ các quỹ đầu tư tài chính phải thoái vốn tại một thời điểm nào đó sau khi thực hiện một thương vụ đầu tư. Quản lý các quỹ này cần trả lại tiền đầu tư cho những nhà đầu tư của họ.

Với các thương vụ đầu tư này, các quản lý quỹ chỉ có vài lựa chọn:

Bán lại cổ phần của họ cho một bên khác quan tâm (secondaries);

Thoái vốn khi toàn công ty được bán lại qua M&A hoặc

Thoái vốn khi công ty lên được sàn chứng khoán (IPO).

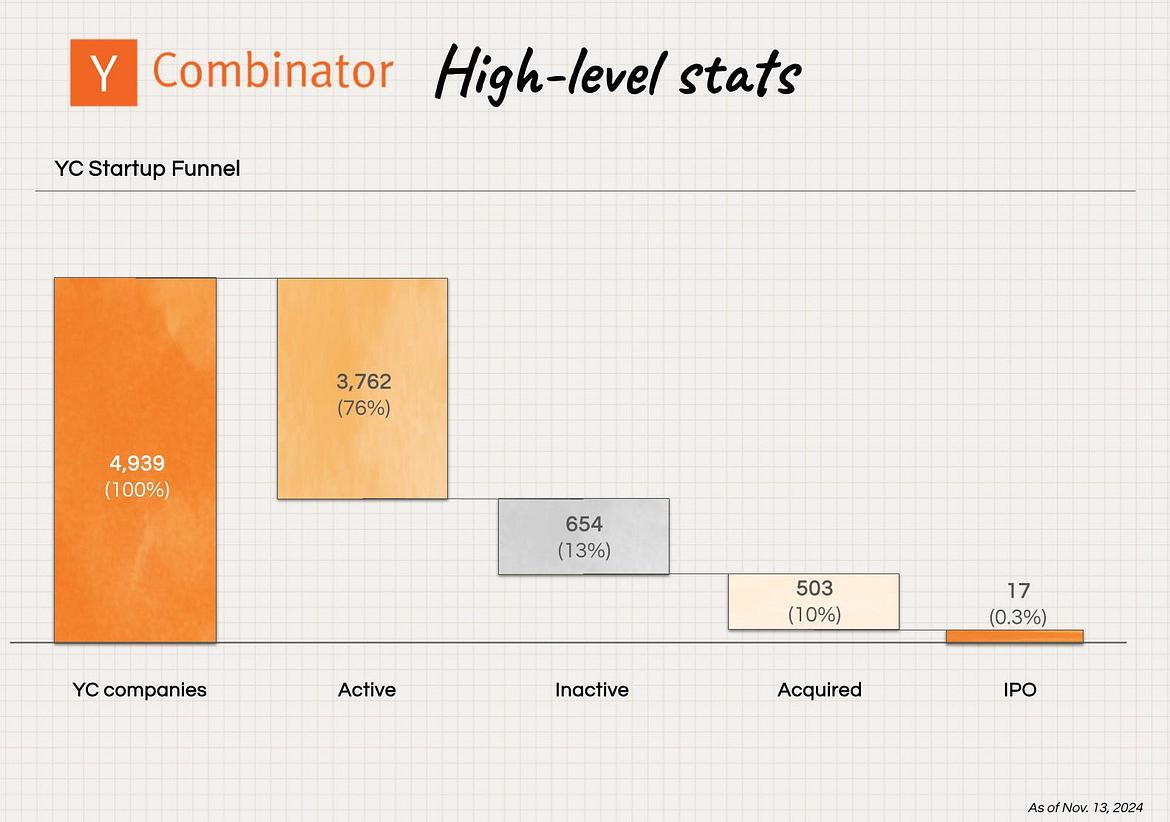

Với các vườn ươm danh tiếng như YCombinator, tỉ lệ các công ty được mua lại tầm 10% còn thành công ty đại chúng chỉ tầm 0,3% - tỉ lệ rất nhỏ. Phần lớn các quỹ, để giảm rủi ro, nếu có cơ hội thoái vốn qua việc bán lại cổ phần cho một bên khác quan tâm, họ sẽ tìm cách thoái để ít nhất có thể bảo toàn một phần vốn của họ. Nhưng cơ hội để thoái vốn qua việc bán lại cổ phần như vậy cũng không đến thường xuyên và không phải lúc nào cũng đến đúng lúc họ cần. Một thương vụ đầu tư như vậy thường kéo dài hàng tháng hoặc tới cả năm - và có thể lâu hơn - với rất nhiều chi phí liên quan để tìm hiểu công ty và có đủ thông tin cần thiết cho quyết định đầu tư đó. Vì thế, người ta thường nói thị trường vốn cổ phần tư nhân thường “highly illiquid” - không phải chuyện đơn giản để mua bán nhanh chóng, dễ dàng và thuận tiện cho tất cả các bên liên quan.

Nhiều người hiểu việc có một thị trường vốn mạnh khỏe, sôi động và có khả năng giao dịch tốt hơn là một phần quan trọng cho việc phát triển hệ sinh thái khởi nghiệp sáng tạo. Không có dòng vốn chảy, các nhà sáng lập sẽ còn chật vật tìm cách nuôi nấng đứa con của mình hoặc nhìn cơ hội trôi qua trong bất lực. Không có dòng vốn chảy, các nhà đầu tư không thể thoái vốn để trả lại tiền đầu tư và như vậy cũng khó để họ tiếp tục gây quỹ tiếp theo và thực hiện nhiệm vụ hỗ trợ tài chính cho các công ty non trẻ.

Ngược lại, khi thị trường có nhiều giao dịch hơn và có lợi nhuận thì bản thân các nhà đầu tư cũng có nhiều sự tự tin vào thị trường hơn và sự tự tin đó cũng sẽ giúp cho việc ra các quyết định đầu tư tương lai dễ dàng hơn.

Câu chuyện của Việt Nam là thị trường secondaries chưa phát triển - các giao dịch secondaries hiếm hoi, một phần cũng vì có quá nhiều sự không chắc chắn do thiếu thông tin của các công ty có giao dịch. Thị trường M&A cũng không hẳn tốt - trong thời điểm này, những người làm trong mảng này cũng hiểu là các nhà đầu tư chủ yếu là đầu tư chiến lược. Như vậy, lựa chọn cuối cùng chỉ là hi vọng một thị trường IPO sôi động hơn và tạo điều kiện cho các công ty lên sàn tốt hơn - hoặc ngồi ôm chỗ cổ phiếu trong hi vọng có thể có cơ hội thoái vốn trước khi phải đóng quỹ - hoặc không...

Nhưng ở Việt Nam, mọi thứ không đơn giản như vậy.

Thị trường toàn cầu

Trước khi nói tới câu chuyện IPO tại Việt Nam, có lẽ chúng ta cần phải nhìn thị trường thế giới.

IPO là giấc mơ của nhiều nhà sáng lập. Ở Việt Nam, từ này được nhắc đến ngày càng nhiều hơn trong nhóm các founders mình gặp. Hình ảnh chuông rung tại sàn NASDAQ ngoài việc là một giây phút vô cùng quan trọng - giây phút “trưởng thành” của công ty - thì còn là giây phút mà các nhà sáng lập có thể coi là sự nhìn nhận thành quả qua cả thập kỷ cố gắng nỗ lực không ngừng. Một trong những câu chuyện về hành trình IPO mang lại nhiều cảm xúc cho mình là câu chuyện con đường tới IPO của Pixar trong “Qua Pixar là vô cực”, công ty biến Steve Jobs thành tỉ phú sau cả một thời gian dài bị mời ra khỏi Apple. Lên được sàn ở New York là sự công nhận chất lượng của công ty vì những tiêu chuẩn cực kỳ khắt khe mà bất kỳ công ty nào muốn lên được “main board” đều cần đạt được.

Nhưng trong những năm qua, listing ở New York không còn là sự lựa chọn duy nhất. Hàng loạt các quốc gia đều đang cố gắng tạo ra thị trường của riêng mình.

Năm 2024, là năm mà châu Á đang lên về cả số lượng thương vụ lẫn số tiền huy động được. Ngay cả tại thị trường Mỹ, trong 183 thương vụ thực hiện IPO ở Mỹ năm ngoái, hơn 100 là các công ty từ nước ngoài và 33 là công ty từ Trung Quốc.

Ấn Độ là ngôi sao đang lên, tạo dấu ấn mạnh mẽ và là câu chuyện được nhiều người nói tới. Thị trường IPO Ấn làm cho dòng vốn đầu tư giai đoạn sớm đổ về thị trường này nhiều hơn - dù có khả năng làm cho thị trường quá nóng và định giá công ty giai đoạn sớm méo mó, nhưng hành vi của nhà đầu tư là có thể hiểu được khi họ thấy rằng họ có cơ hội thoái vốn tại thị trường nội địa.

Trong khu vực Đông Nam Á, Malaysia đang trở thành điểm sáng mặc dù trong một thời gian dài, khi người ta nói tới đầu tư giai đoạn sớm, thị trường này không được nhắc tới nhiều hoặc nếu có thì là sự tiếc nuối khi họ bị vuột mất con kỳ lân duy nhất trong 10 năm qua - Grab - cho tay người Singapore. Việc trung tâm tài chính như Singapore không lọt top 10 cũng có thể là một trong những lý do tại sao trong thảo luận ngân sách 2025, Thủ tướng Singapore Lawrence Wong đề xuất các ưu đãi thuế cho các nhà quản lý quỹ với kỳ vọng nhiều công ty sẽ lên sàn tại Singapore hơn và thị trường có nhiều giao dịch hơn.

Trong các trung tâm tài chính châu Á thì 2024 là năm đánh dấu sự trở lại của Hồng Kông với các hoạt động IPO sôi nổi. Số lượng các thương vụ tuy không nhiều so với các thị trường top 10 nhưng giá trị mỗi thương vụ là rất lớn (chỉ sau Mỹ và chênh lệch chỉ ~7% cho giá trị mỗi thương vụ). Và nếu nhìn vào các công ty công nghệ lọt top 10 IPO của năm 2024, thì sàn Hồng Kông có những cái tên như Horizon Robotics, Robosense đều trong frontier tech so với các công ty tech lọt top 10 IPO tại Mỹ.

(Nguồn tham khảo: Chinese Mainland and Hong Kong IPO Markets 2024 Review and 2025 Outlook và The Crunchbase Billion-Dollar Exits Board)

Lựa chọn nào cho các công ty Việt

Những con số trên phản ánh lại câu chuyện của mình với 1 banker từ New York chinh chiến lâu năm tại các sàn NYSE và NASDAQ mà mình mới được giới thiệu gần đây.

Trong cả cuộc nói chuyện dài một tiếng đồng hồ, sau khi phân tích từng sàn chứng khoán cho mảng công nghệ, anh kết luận rằng, các công ty Việt Nam có lẽ chỉ có ba lựa chọn:

Có cơ hội lên sàn tại Việt Nam

Nếu ra sàn khu vực thì nên tới Hồng Kông

Hoặc tốt nhất là lên sàn New York

Những nhà sáng lập Việt khi nói tới IPO thì ai cũng nghĩ tới New York main board nhưng họ cũng hiểu rằng đó là nơi không dành cho tất cả - nhất là khi có hàng trăm công ty kỳ lân công nghệ chất lượng cao cùng đang xếp hàng chờ đợi thời cơ.

Lên sàn Hồng Kông thì liệu các công ty công nghệ mà chúng ta có có đủ sức cạnh tranh với các công ty công nghệ từ Trung Quốc đại lục - đó là chưa kể mảng họ rất mạnh và thu hút nhiều quan tâm lại là từ công nghệ sâu so với bản chất các công ty công nghệ của chúng ta?

Còn sàn Việt Nam?

Cho tới khi tiêu chuẩn lên sàn vẫn là phải có lãi 2 năm liên tục và không lỗ lũy kế, có lẽ còn rất lâu nữa chúng ta mới nên bàn đến câu chuyện listing cho các công ty công nghệ Việt Nam.

“Hoặc … mọi người có thể cân nhắc lên sàn của Cambodia - mới mở và có vẻ có nhiều sự quan tâm của các nhà giàu trong nước” - anh vừa nói vừa cười.

Well… Ít nhất thì sau một tiếng nghe bài giảng về thị trường vốn và IPO quốc tế nặng đô, chúng mình có thể kết thúc cuộc gọi với một câu bông đùa vui vẻ.

biết đâu để chuẩn bị cho kỷ nguyên vươn mình mới của đất nước, chính phủ lại đề xuất sửa đổi luật cho phép IPO thoáng hơn khi ko cần có lãi và lỗ luỹ kế ;)

mong chờ 1 startup tech IPO như Momo, VNpay mà e là còn lâu quá